つみたてNISAを調べていたときに「iDeCo」というものを見つけたよ

これも調べてみようかしら!

「iDeCo」

つみたてNISAを始めた人なら聞いたことがあると思います。

簡単に言うと「任意で加入する個人年金」です。

将来が不安なので自分で老後の準備をしたい!という方にオススメなのがiDeCoですね。

また所得控除も受けられるので節税対策にも効果が期待できますよ。

この記事はこんな方にオススメです

- 老後資金の準備を考えている

- 節税をしたい

この記事で解決できること

- 老後の資産運用方法が分かる

- 節税方法が分かる

では、iDeCoを始めるとどのような効果があるのか紹介していきましょう!

つみたてNISAに関する記事も紹介していますのであわせてお読みください

-

-

子育て中にできる!つみたてNISAは初心者にちょうどいい

続きを見る

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

iDeCoとは何?

iDeCoの概要

iDeCoは、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意となっております。

中身として

- 自分で申し込みをする

- 掛金を積み立てる

- 自分で運用方法を選んで掛金を運用する

そして、掛金とその運用益との合計額を給付として受け取ることができます。

また、iDeCoは、掛金・運用益・給付を受け取るときに、税制上の優遇措置が講じられているのが嬉しいところです。

掛金の積立期間は60歳になるまでで、60歳以降に老齢給付金を受け取ることができます。

ここで注意!!

iDeCoは60歳になるまで、原則として資産を引き出すことはできません!!!

強制的に積立できるから浪費対策にいいかも

加入条件は

基本的に20歳以上60歳未満の全ての方が加入できるのですが、企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できるので注意が必要です。

iDeCoの3つのメリット

掛金が全額所得控除!

iDeCoは、掛金全額が所得控除の対象となっています。

例えば毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2万4千円、税金が軽減されます!

所得控除の手続きは、掛金の払込方法や加入者区分によって異なりますので、詳しくはiDeCo公式サイトからご確認ください。

たった2万4千円か・・・

何言ってるの?

仮に20年間だったら48万円も税金が軽減されるのよ!

48万円もあったら、あんなことやこんなことができる!

むふふ・・・

運用して得た利益は非課税で再投資される!

通常、金融商品を運用すると、運用益に課税されるのですが(源泉分離課税 20.315%)

iDeCoなら非課税で再投資されます!!!

約20%の税金が非課税なのはとてもお得ですよね!

増税増税で生活が苦しくなるばかりだから

少しでも対策しないといけないね!

受取時にも控除が受けられる!

iDeCoの受取方法は、年金か一時金を選択することができます(金融機関によっては、年金と一時金を併用することもできます)。

年金として受け取る場合は「公的年金等控除」

一時金の場合は「退職所得控除」の対象となり、受取時にも大きな控除が受けられます。

パパには長生きして貰わないといけないわね!

転職・退職しても続けられる

例えば、結婚して会社員から専業主婦になったり、独立して自営業に変わった場合は、

引き続き「iDeCo」の加入者として掛金を積み立てし、資産を運用することができます。

ただし、転職して新たに「企業型確定拠出年金」に加入する場合は、転職先の会社が企業型確定拠出年金規約でiDeCo加入を認めているかどうかを確認が必要です。

また、転職した際に、iDeCoの年金資産を他の年金制度に持ち運び(ポータビリティ)することもできます。

企業年金・個人年金制度間のポータビリティについてはiDeCo公式サイトのこちらで確認して下さい。

パパが独立しても大丈夫だ!

iDeCoの仕組みを知ろう

iDeCoの加入資格とは

iDeCoに加入するには以下の加入条件に該当することが必要です。

| 加入者区分 | 加入対象者 | 加入できない人 |

|---|---|---|

| 国民年金 第1号被保険者 | 日本国内に居住している 20歳以上60歳未満の自営業者、フリーランス、学生など | 農業者年金の被保険者 国民年金の保険料納付を免除 (一部免除を含む)されている人 (ただし、 障害基礎年金を受給されて いる人等は加入できます) |

| 国民年金 第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員) | 勤め先の企業で、企業型確定拠出年金に 加入している人 (ただし、企業型確定拠出年金規約で 個人型同時加入を認めている場合は加入できます) |

| 国民年金 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者 | - |

20歳以上ならほとんどの人が加入できるね!

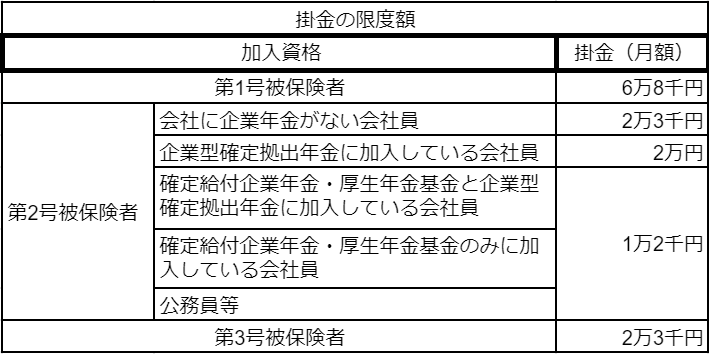

掛金には上限がある

加入区分によって、積み立てできる掛金の上限が異なるので注意しましょう。

どの加入区分に属しているかを把握するために、一覧表を用意しましたので確認しておきましょう。

掛金は自分で決める

iDeCoは、月々5,000円から始められ掛金額を1,000円単位で自由に設定できます。

収入金額に応じて、自分の経済状況にあった掛金をかけることが可能です。また、掛金を止めることも可能なので安心して掛金を積み立てることができます。

余裕がないときは、小額で積み立てられるのもいいよね

iDeCoの運用の仕方

運用商品は自分で決める

運用商品については、自分自身で決めなければいけません。

- 掛金に対して、自分で決めた運用方針に沿って運用商品を選択します。

- その選択した中でどの運用商品をどれだけ購入するかの配分(掛金の何パーセントをどの商品に振り分けるかの比率)を決めます。

- 自分で決めた配分比率に基づいて、運用商品が購入されていきます。

例えば、掛金10,000円で3つの商品を運用する場合は

- 商品①・・・4,000円

- 商品②・・・4,000円

- 商品③・・・2,000円

このような配分で、毎月運用していきます。

自分で商品を決められるのは嬉しいね

iDeCoの受取方法を知ろう

年金か一時金を選択することができる

iDeCoの年金資産は、老齢給付金として原則60歳から受け取ることができます。

年金として受け取る場合

iDeCoを年金で受け取る場合は、有期年金(5年以上20年以下)として取り扱います。

受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で支給されます。

一時金として受け取る場合

受給権が発生する年齢(原則60歳)に到達したら、70歳になるまでの間に、一時金として一括で受け取れます。

年金と一時金を組み合わせて受け取る場合

受給権が発生する年齢(原則60歳)に到達した時点で、一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もあります。

受け取り方法を考える時って色々想像して楽しいよね

受給開始年齢はいつ?

60歳から年金資産を受け取るには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要です。

通算加入者等期間が10年に満たない場合は、受給可能な年齢が繰り下げられます。

加入期間等に応じた受給開始年齢は

- 10年以上・・・60歳

- 8年以上10年未満・・・61歳

- 6年以上8年未満・・・62歳

- 4年以上6年未満・・・63歳

- 2年以上4年未満・・・64歳

- ひと月以上2年未満・・・65歳

以上となっていますので注意が必要です。

iDeCoのデメリットを知ろう

60歳になるまで原則受給できない

iDeCoは、老後の資産形成を目的とした年金制度という目的から、税制の優遇が行われることになっており、60歳にならないと原則として年金資産(掛金とその運用益)を引き出すことができません!

また、通算加入者等期間に応じて受給できる年齢が決まります。

ただし、iDeCo加入者等が一定以上の障害状態になった場合や、加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給することが可能です。

運用成績で給付額が変動する

資産の運用は自分の責任で行います。そしてその運用成績によって受け取れる額が変動します。

また運用商品の中には、元本が確保されていないものもあります。商品の特徴をよく理解したうえで運用商品を選ぶことが大切です。

元本保証の商品もあるから自分にあったものを選ぶといいね

まとめ

iDeCoを始めると得られる効果として

- 掛金が全額所得控除

- 運用益が非課税で再投資される

- 受け取り時にも控除が受けられる

以上3つの効果が得られることが分かりました。

iDeCoのデメリットとして

- 60歳になるまで原則受給できない

- 運用成績によって給付額が変動する

等のデメリットがあるので注意が必要です。

iDeCoを始めるには、このような内容を理解した上で開始するといいですね。

つみたてNISAを紹介している記事もあわせて読みましょう

-

-

子育て中にできる!つみたてNISAは初心者にちょうどいい

続きを見る